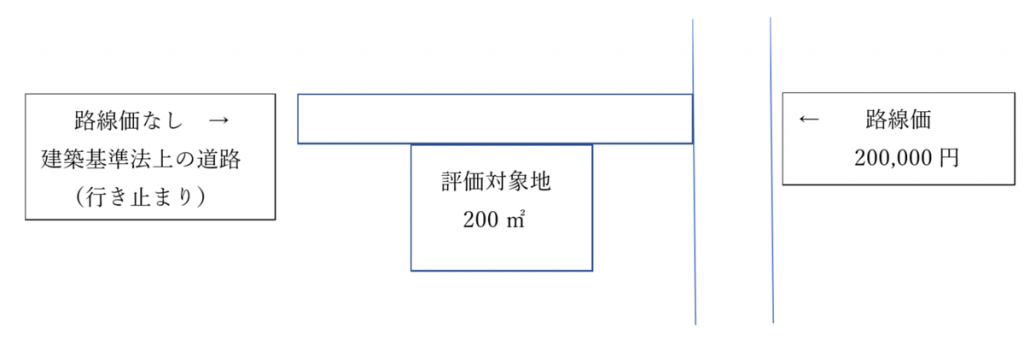

路線価の付されていない道路のみに接道している土地の評価について

突然ですが、このような土地を相続・贈与で取得した場合、どのように評価すると思いますか?

「特定路線価」という言葉があります。

特定路線価とは、路線価地域内で、路線価の設定されていない道路のみに接している宅地を評価する必要がある場合に、当該道路を路線とみなして、当該宅地を評価するための路線価をいいます。

相続税や贈与税の申告にあたって、このような土地を評価する際に、納税者が税務署に特定路線価の設定申請をすることによって、特定路線価の価額の設定をしてもらうことができます。

特定路線価の設定申請ができるのは、設定を申請する道路が建築基準法上の道路であることが条件です。

もし、建築基準法上の道路ではない場合には、特定路線価を設定することができないので、無道路地として評価を行うことになります。

そして、ここが重要なのですが、特定路線価の設定申請を行って、税務署に設定をされた場合は、原則としてその設定された価額を基に評価を行わなければなりません。

なお、一般的にこの特定路線価の価額は高めと言われています。

このような土地の場合、必ず特定路線価の設定申請を行わなければならないのでしょうか?

そんなことはありません。

土地の状況によっては、他の方法で評価を行うことも可能なのです。

もし、このような土地をお持ちの方で評価額が気になるという方は是非ご相談ください。